En Pérez Panizo Asociados os hemos ido informando de que para 2023 se ha establecido un nuevo sistema de cotización para autónomos. La finalidad, es adaptarse a la situación de cada autónomo en función de sus rendimientos.

Para ello, se debe hacer en Enero de 2023 una estimación de los rendimientos netos anuales que se prevén tener en dicho año.

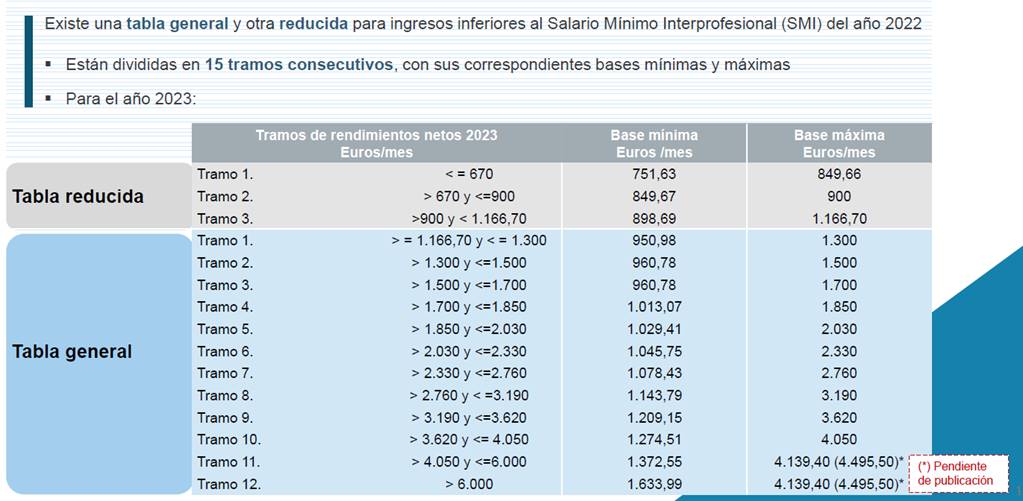

En función de la estimación realizada de rendimientos netos, se seleccionará el tramo correspondiente en función de dicha cuantía.

Cada tramo establece una base mínima y máxima de cotización. Dentro de estos parámetros se deberá escoger la base de cotización por la que se quiere cotizar. Así se establece la base de cotización provisional:

A tener en cuenta:

1 los rendimientos netos iniciales

2 la base de cotización inicial

3 la obligación de comunicación el próximo mes de Enero

IMPORTANTE: Los autónomos societarios que hayan estado de alta en el año natural al menos 90 días y tengan al menos el 50% o más del capital social, no podrán tener en 2023 una base de cotización inferior a 1.000 euros.

El nuevo sistema de cotización de los autónomos permite hacer varias regularizaciones a lo largo del año si finalmente la previsión inicial de Enero no se cumpliese.

Será competencia de Seguridad Social en 2024 establecer cuál es la base de cotización definitiva del ejercicio anterior, distinguiéndose tres posibilidades:

- Que hubiésemos elegido una base de cotización mayor a la que calcula TGSS en función de los rendimientos netos anuales finalmente obtenidos. En ese caso devolverán el exceso de cotización.

- Que la base de cotización elegida sea la misma que la que calcula posteriormente TGSS como definitiva. No corresponde ningún tipo de actuación, ya que se ha cotizado tal y como corresponde.

- Que la base escogida sea menor que la que calcula TGSS. Se solicitarán que se abone la diferencia que falta.

En función de la base de cotización escogida, se aplicarán los porcentajes de SS para autónomos, que para 2023 es del 31,20%, desglosado en los siguientes conceptos:

- Un 28,9% de la base de cotización en concepto de contingencias comunes.

- Un 1,3% de la base de cotización en concepto de contingencias profesionales.

- Un 0,9% de la base de cotización en concepto de cese de actividad.

- Un 0,1% de la base de cotización en concepto de formación profesional.

En Pérez Panizo Asociados contamos con un Área de Expertos en Derecho Fiscal, Laboral y Contable, ¡pregúntenos, déjate asesorar!